Global Risk Perspectives - Monthly insights on geopolitics, trade & climate

Voltar aos artigosBernardo Pires de Lima

23.03.2022

A Guerra na Ucrânia e as crises na economia internacional

Uma crise de segurança energética

A escalada dos preços da energia e das matérias-primas é anterior à guerra na Ucrânia. Vale a pena, por isso, situar no tempo, a evolução dos seus contextos, com tiro de partida mais clarificado a partir do verão do ano passado. A retoma das economias, com epicentro asiático, num contexto de desanuviamento progressivo das restrições provocadas pela pandemia, gerou o aumento repentino da procura energética, sobretudo do gás natural, fonte preferencial das economias em processo de descarbonização, de eletrificação, e onde o peso das renováveis continua a ser menos significativo. A ausência de uma oferta energética que acompanhasse os níveis de procura, a par de disfunções logísticas no abastecimento global, de atrasos na manutenção de gasodutos e de estratégias de maximização de poder de alguns produtores (russos, acima de tudo), fizeram subir cinco vezes os preços do gás entre abril e novembro de 2021.

As intermitências dos desconfinamentos, a escassez de matérias-primas e de chips semicondutores; a subida astronómica do preço do néon (600%) indispensável à manufatura de chips, tendo mais de 50% das exportações globais origem na Ucrânia e na Rússia; o aumento acentuado dos preços das matérias-primas fundamentais (aço, alumínio, cobre, madeira, papel) e dos fretes marítimos; bem como os estrangulamentos nas cadeias de valor globais; a disrupção nas rotas logísticas; a aceleração da procura global; e opções financeiras que mantiveram a carga fiscal sobre alguns destes produtos essenciais, foram os motivos fundamentais para os aumentos dos custos para as empresas, indústrias, Estado e famílias um pouco por todo o mundo. A globalização dos proveitos também implica uma globalização dos custos, quando as dependências entre economias são estreitas e as cadeias de valor nas diversas fileiras industriais assumem esses impactos desde a base até ao consumidor.

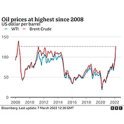

Contudo, a guerra na Ucrânia e a espiral de sanções económicas internacionais aplicadas à Rússia, sobretudo as que afetam o seu Banco Central, expondo o isolamento russo também pela fuga geral e rápida de quase todas as empresas estrangeiras, criaram um ambiente de tensão mundial com impactos vários. No espaço de uma semana, os preços do petróleo subiram 22%, para valores máximos por barril que não se verificavam desde 2008, ano da guerra na Geórgia, igualmente provocada pela Rússia de Putin. Ato contínuo, o gás natural subiu 79%, ainda antes do anúncio do embargo energético decretado pelos EUA. Para compensar, os EUA e outros importantes produtores de petróleo globais, terão de aumentar a sua oferta para voltar a equilibrar os preços. Já o gás natural quebrou todos os recordes, chegando aos 345 MWh, com reflexos nos mercados grossistas elétricos europeus, cujos preços dispararam. Os impactos de tudo isto são tremendos nos sectores da aviação e transporte marítimo, com a energia a rondar 30% a 50% do total dos custos de operação, mas igualmente na indústria automóvel, já tremendamente afetada pelo aumento do preço do alumínio, na ordem dos 100% no último ano, do qual a Rússia é o segundo maior exportador mundial.

Tudo isto obrigará os Estados a intervir para mitigarem os custos da energia para as famílias e empresas. A resposta económica a esta nova conjuntura, que dependerá não só da duração da guerra, mas também dos termos de uma futura paz, é tremendamente exigente, numa altura em que as economias estão a tentar normalizar as suas atividades depois de dois anos de pandemia, muitas delas amarradas a desequilíbrios crónicos nas suas sociedades. Neste sentido, o quadro de estagflação na Europa pode conduzir à extensão por mais um ano do regresso das regras orçamentais do Pacto de Estabilidade e Crescimento, e levar o Banco Central Europeu a atrasar a retirada das políticas extraordinárias de estímulo lançadas durante a pandemia, o que pode ter impacto na gestão da inflação, também ela em alta, eventualmente fazendo subir as taxas de juro com impactos no desempenho económico.

Uma crise de segurança alimentar

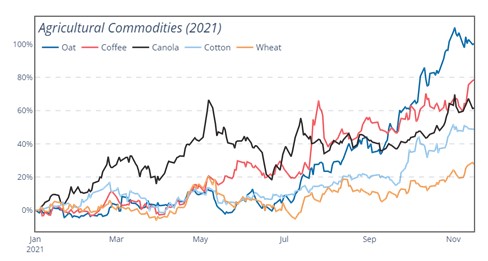

Mais uma vez, também o aumento dos preços das matérias-primas alimentares é anterior à guerra na Ucrânia, mas o conflito não só acelerou o ritmo inflacionista, como dotou toda a indústria de novos níveis de ansiedade. O caso não é para menos. A Ucrânia e a Rússia representam um terço das exportações mundiais de trigo, pelo que ruturas no acesso aos mercados, bloqueios nos transportes marítimos entre o Mar Negro e o Mediterrâneo, e a falta de transição normal entre as épocas das colheitas, podem arrasar a cadeia de produção de uma ponta à outra. Na Ucrânia, as zonas agrícolas mais produtivas são as que estão sob fogo cruzado russo, como Kharkiv, Chernihiv, Poltava ou Zhitomir. As quebras de produção e abastecimento de trigo, milho, óleo de girassol, cevada ou grão, andam já entre os 10% e os 50%, dinâmica que tende a agravar-se à medida que o conflito se prolongar. Se acrescentarmos o facto da Bielorrússia ser um dos grandes produtores de potássio do mundo, uma commodity fundamental aos fertilizantes usados na indústria agroalimentar, e sendo o país também alvo de sanções económicas, podemos ter uma noção do problema global.

É, por isso, relevante recuarmos a 2007/2008, quando um aumento dos preços das matérias-primas alimentares desencadearam protestos em mais de quarenta países do mundo, ou quando nova subida em 2009/2010 gerou um aumento do custo de vida no norte de África e no Médio Oriente, com crises sociais que acabariam por alimentar revoltas políticas que terminariam em guerras civis. Foi o caso das Primaveras Árabes e dos longos conflitos na Síria, Iémen ou Líbia, cuja segurança alimentar é absolutamente crítica para a paz social e para a estabilidade do emprego. Hoje, o Líbano compra 90% do trigo à Ucrânia (tal como a Moldávia), a Somália 55% e a Líbia 45%. Já a Turquia importa 70% à Rússia e o Egito 65%. A escalada inflacionista nos alimentos essenciais são o pavor dos governantes destes países. Foi essa a razão, a par da violência policial, que levou Mohamed Bouazizi, um vendedor ambulante tunisino, a imolar-se numa praça da capital do país em dezembro de 2010, dando início à vaga de protestos que deporia, um mês depois, o presidente Bem Ali, há 23 anos no poder.

Uma crise de segurança das infraestruturas

A vulnerabilidade energética, alimentar e securitária da Europa, exposta a nível único pela invasão russa na Ucrânia, está já a conduzir os europeus a escolhas estratégicas. A primeira passa por reduzir essas dependências, alargando a diversificação das fontes energéticas, dos seus fornecedores e das infraestruturas. A Alemanha anunciou a construção de dois terminais GNL no norte do país, como mais uma porta de entrada preferencial às exportações norte-americanas. O mesmo pode ser atingido em Sines, se o seu redimensionamento portuário for acompanhado de ligações ibéricas até ao centro da Europa e pela exploração de todo o potencial do seu terminal de gás natural liquefeito, quer ao fluxo de energia transatlântica, quer africana. Acresce a isto, uma nova rede de gasodutos e vias de comunicação entre os mares Báltico e Adriático, com vista igualmente a reduzir a pegada russa no continente europeu. Ou seja, portos e gasodutos serão certamente parte de uma aposta europeia, para a qual as empresas estarão atentas, seja do lado das oportunidades de negócio, seja nas almofadas dadas ao risco sistémico inerente. O mesmo deve ser dito para outro tipo de infraestruturas críticas, como as que tornam o ciberespaço num atrativo alvo de ataques, com custos elevados e disrupções profundas na normalidade económica, e a rede de cabos submarinos, através da qual funciona toda a digitalização presente nas nossas vidas. Sobre isto, vale a pena lembrar também a vulnerabilidade dos Estados às grandes empresas tecnológicas: por exemplo, dos nove grandes cabos submarinos que dominam a bacia atlântica, a Google controla total ou parcialmente sete, e o Facebook parcialmente dois.

Presentes a vários patamares de ameaças, vamos assistir ao aprofundamento do debate europeu sobre um caminho para diversas autonomias estratégicas. Não vai ser consensual, nem mesmo célere, mas aponta para uma maior capacidade endógena na indústria, tecnologia, energia, saúde, transportes, logística, agricultura, defesa e diplomacia. Se a pandemia evidenciou a necessidade de investirmos mais e melhor nalgumas destas áreas, a guerra na Ucrânia obriga-nos a olhar com responsabilidade para outras. O problema é que tudo é colocado à nossa frente num quadro de estagflação económica. De qualquer forma, encurtou-se a margem para adiarmos as grandes decisões estratégicas ao nosso futuro coletivo.

Bernardo Pires de Lima nasceu em Lisboa em 1979. É investigador no Instituto Português de Relações Internacionais da Universidade Nova de Lisboa, analista de política internacional na RTP e Antena 1, consultor político do Presidente da República, presidente do Conselho de Curadores da Fundação Luso-Americana para o Desenvolvimento, e ensaísta, tendo publicado, entre outros, A Síria em Pedaços, Putinlândia, Portugal e o Atlântico, O Lado B da Europa e Portugal na Era dos Homens Fortes. Foi visiting fellow no Center for Transatlantic Relations da Universidade Johns Hopkins, em Washington DC, investigador associado no Instituto da Defesa Nacional, colunista do Diário de Notícias e analista na TVI. Entre 2017 e 2020 liderou a área de risco político e foresight na FIRMA, uma consultora de investimentos exclusivamente portuguesa. Viveu em Itália, na Alemanha e nos EUA, mas é a Portugal que volta sempre.

Disclaimer: Bernardo Pires de Lima, investigador do Instituto Português de Relações Internacionais da Universidade Nova de Lisboa.

Os conteúdos e opiniões expressos neste texto são da exclusiva responsabilidade do seu autor, nunca vinculando ou responsabilizando instituições às quais esteja associado.

Bernardo Pires de Lima nasceu em Lisboa em 1979. É investigador no Instituto Português de Relações Internacionais da Universidade Nova de Lisboa, analista de política internacional na RTP e Antena 1, consultor político do Presidente da República, presidente do Conselho de Curadores da Fundação Luso-Americana para o Desenvolvimento, e ensaísta, tendo publicado, entre outros, A Síria em Pedaços, Putinlândia, Portugal e o Atlântico, O Lado B da Europa e Portugal na Era dos Homens Fortes. Foi visiting fellow no Center for Transatlantic Relations da Universidade Johns Hopkins, em Washington DC, investigador associado no Instituto da Defesa Nacional, colunista do Diário de Notícias e analista na TVI. Entre 2017 e 2020 liderou a área de risco político e foresight na FIRMA, uma consultora de investimentos exclusivamente portuguesa. Viveu em Itália, na Alemanha e nos EUA, mas é a Portugal que volta sempre.