Trivia

1 de Novembro de 1755:

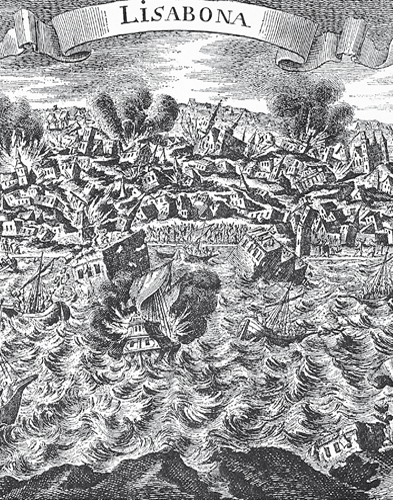

"No anno pois do nascimento de Christo de 1755, no primeiro dia de Novembro, em hum Sabbado, quasi ás dez horas, estando o céu sereno e quieto o mar, precedendo hum ruido subterraneo mui horroroso que acompanhou o tremor: começou o territorio de Lisboa a tremer de sorte, que dentro de pouco tempo se sentio abbalar a terra por varios modos. No principio foy mais brando o aballo. Mas pouco depois crescendo cada vez mais o tremor, começaram primeiramente a estallar os fórros e sobrados, logo despegandose os rebocos, depois a abateremse com grande estampido as bovedas, cahindo ou abrindose por ultimo paredes e torres…”

É assim que o Padre António de Figueiredo, no seu escrito "comentário sobre o terramoto e incêndio de Lisboa” descreve a catástrofe que se abateu sobre a cidade "e outras partes do Reino” de que foi testemunha ocular, em que terão perecido entre 15.000 a 70.000 pessoas, conforme as estimativas, referindo o autor mais adiante no mencionado escrito, que logo após o terramoto "a providencia e liberalidade do nosso Clementissimo Monarca, mandou clausurar as Freiras em recolhimentos mui acomodados, reparar mosteiros arruinados, ajudar a outros com madeira, pontões e dinheiro,…mandando vir soldados, para que desembaraçassem as ruas e caminhos e derrubassem com cordas as paredes arruinadas…”. Das 20 000 casas existentes em Lisboa, apenas 3 000 podiam ser usadas a seguir ao sismo; 32 igrejas, 60 capelas, 31 mosteiros, 15 conventos e 53 palácios foram totalmente destruídos ou severamente danificados.

22 de Novembro de 2007:

"De acordo com os elementos recolhidos, e notícias veiculadas pela comunicação social ocorreu uma violenta explosão por volta da 18.45h num bloco habitacional situado na Praceta Afonso Paiva em Setúbal, tendo os três últimos andares ficado totalmente destruídos, e afetadas as partes comuns do edifício, resultando da explosão 3 feridos graves e 37 feridos ligeiros. Durante os seis meses que se seguiram, foram adjudicadas obras de contenção estrutural do edifício e efetuadas perícias técnicas para aferição da viabilidade de reforma do edifício.

"De acordo com os elementos recolhidos, e notícias veiculadas pela comunicação social ocorreu uma violenta explosão por volta da 18.45h num bloco habitacional situado na Praceta Afonso Paiva em Setúbal, tendo os três últimos andares ficado totalmente destruídos, e afetadas as partes comuns do edifício, resultando da explosão 3 feridos graves e 37 feridos ligeiros. Durante os seis meses que se seguiram, foram adjudicadas obras de contenção estrutural do edifício e efetuadas perícias técnicas para aferição da viabilidade de reforma do edifício.

Em face da necessidade de agilizar e consertar meios humanos, materiais e financeiros para promover a recuperação do imóvel, os seguradores abdicaram da aplicação da regra proporcional face a uma situação de manifesto infra-seguro nomeadamente para efeitos de reabilitação das partes comuns” (extratos de relatório da Luso- -Roux).

O que liga estes dois acontecimentos diferentes em dimensão e consequências, separados por mais de 250 anos, é a certeza que acontecimentos catastróficos de maior ou menor dimensão afetando o património e as pessoas aconteceram e acontecerão, colocando-se sempre a questão de saber se estamos preparados e habilitados com os meios necessários e suficientes para o "day after” da reconstrução, quer seja de vinte mil casas quer seja de um mero edifício isolado.

Dir-se-á que "a providência dos Monarcas” ao disponibilizarem instrumentos de socorro, e a "liberalidade dos seguradores” ao indemnizarem sem que tenham cobrado os prémios adequados aos valores de reconstrução em risco, ou ambas, garantem sempre, pelo menos em Portugal, a Salvação. Contudo, o caso de Setúbal constitui um paradigma de como facilmente se mostra à evidência, a insuficiência de alocação de recursos financeiros para fazer face às reconstruções do "day after”, e a consequente potencial falência desses recursos se usados em larga escala. Ou seja, no predominante regime de propriedade horizontal que impera, os capitais seguros das partes comuns resultantes do somatório das permilagens das frações, estão muito aquém dos necessários e suficientes, para fazer face a reabilitações estruturais de edifícios abalados, quer seja em resultado de uma explosão isolada como foi o caso, ou como será o caso de um sismo de média ou larga escala.

É neste contexto que tem particular relevância a "modelização e securitização de riscos catastróficos” como uma das prioridades do mercado segurador, seja numa perspetiva de cada segurador face às capacidades proporcionadas pelos resseguradores, seja na formação de pools e/ou com o recurso a modalidades de resseguro financeiro, ou de soluções alternativas que não se confinam, necessariamente, ao mercado ressegurador, de forma a satisfazer indemnizações em resultado de sinistros extraordinários, em que as soluções de seguro tradicionais se mostrem insuficientes para fazer face às reconstruções do "day after”.

Os modelos de riscos catastróficos existem em quase todos os países da Europa, embora só alguns tenham natureza obrigatória de cobertura de determinados riscos, enquanto noutros os sistemas são facultativos, havendo fora da Europa fundos facultativos nomeadamente nos EUA e Japão.

Assim, em Espanha, cobrindo nomeadamente fenómenos sísmicos, existe o "Consorcio de Compensación de Seguros”, que é uma entidade pública com personalidade jurídica própria, que opera num quadro legal igual aos dos seguradores privados, dispondo de uma garantia financeira ilimitada do Estado no caso dos recursos financeiros não se mostrarem suficientes.

Em França, a inclusão da cobertura de fenómenos sísmicos é obrigatória em apólices de ramos patrimoniais, existindo um regime de compensação estatal, estando a "Caisse Centrale de Reassurance” apta a fornecer coberturas ilimitadas.

Na Bélgica, nas apólices facultativas de incêndio, a cobertura de "catástrofes naturais” é obrigatória, existindo um "fundo nacional de calamidades” criado em 1976 que intervém caso sejam ultrapassados certos limites de indemnização fixados na Lei.

Na Noruega, a cobertura de fenómenos sísmicos é obrigatória nas apólices de incêndio, tendo sido criado em 1961 o "fundo nacional norueguês para assistência a danos da natureza” com o objetivo de compensar danos causados por riscos da natureza.

Na Turquia, a cobertura de fenómenos sísmicos é obrigatória através do "pool turco de seguros obrigatórios” que é uma entidade pública que cede o risco em grande parte em resseguro internacional.

Na Alemanha, desde 1991 existe uma denominada "extensão do seguro de danos causados por fenómenos naturais”, em que as coberturas disponibilizadas, não sendo obrigatórias, cobrem entre outros riscos da natureza os fenómenos sísmicos.

Nos EUA, não há regra geral coberturas obrigatórias, exceto na Califórnia, onde os seguradores são obrigados a oferecer a cobertura de terramotos a quem subscrever apólices de habitação, existindo um sistema de ajuda direta do Estado através de um mecanismo de resseguro disponibilizado pela "Califórnia Earthquake Authority”.

No Japão, a cobertura de fenómenos sísmicos não é obrigatória, sendo fixado pelo Parlamento um limite total máximo indemnizável por um terramoto para todas os seguradores de danos a habitações, existindo desde 1996 uma entidade ("Japan Earthquake Reinsurance Co”) criada por todas as companhias de seguro não vida que através de mecanismos de resseguro partilha o risco com o Estado.

Na Nova Zelândia, a cobertura de fenómenos sísmicos é obrigatória desde 1994 para todos os proprietários de habitações, existindo uma "erthquake comission” estatal, que intervém através de um "programa de resposta a catástrofes” que tem por missão mitigar e recuperar os efeitos de desastres geológicos.

Finalmente, em Portugal estimava-se que um fundo proposto ao Governo desde 2003/2004 para cobrir grandes riscos catastróficos, pudesse estar a funcionar em 2007, suportado inicialmente pelo Estado, sendo depois financiado por contribuições resultantes de uma taxa a cobrar aos segurados de Apólices de multirriscos habitação. O objetivo era que este fundo funcionasse como uma reserva extra dos seguros feitos junto dos seguradores, precisamente para as reconstruções do "day after”... quando este vier a ocorrer.

O dia de todos os abalos

O Terramoto de 1755 gerou gravuras fantasiosas como se o Inferno se instalasse em Lisboa. No trágico sábado, a 1 de Novembro, comemora-se o dia de Todos os Santos. O primeiro abanão surge às 9h30 da manhã. Seguem-se outros dois, mais prolongados. Nas escalas atuais, o terramoto alcança 8,7 da escala de Richter. Grande parte dos edifícios não resiste. A zona da baixa é um amontoado de escombros, tal como as emblemáticas Catedral de Santa Maria e casa da Ópera. A destruição prossegue por uma onda gigante que afunda barcos e inunda as zonas baixas da cidade. Depois do maremoto, o fogo. Fruto da junção das chamas que deflagram de forma espontânea ou por atos de vandalismo, um gigantesco incêndio transforma a cidade já descomposta num braseiro que leva dias a extinguir-se. Há milhares de desalojados. Estima-se que 10 a 30 mil pessoas morrem em consequência da catástrofe mas há fontes que apontam 90 mil vítimas mortais. A reconstrução da cidade é liderada pelo Marquês de Pombal, ministro de D. José, com base numa planta ortogonal. O ministro preocupa-se também em elaborar um inquérito, enviado aos párocos de todo o país, no sentido de averiguar causas e efeitos do terramoto. O questionário inclui perguntas como "Que novidade se viu nos mares, nas fontes e nos rios? A maré vazou primeiro, ou encheu? Se abriu a Terra algumas ‘bocas’, o que nelas se notou, e se rebentou alguma fonte de novo. Se houve incêndio, que tempo durou? E que dano fez?". É dado o prazo de "um mês” para a devolução das respostas e proposto aos sacerdotes que se documentem junto a pessoas "inteligentes” da paróquia para a clarificação de "pontos duvidosos”. Esta tentativa de entender cientificamente o fenómeno leva a que o Marquês de Pombal seja identificado como precursor da sismologia em Portugal.

Por Pedro Castro Caldas, consultor de gestão de risco

Por Pedro Castro Caldas, consultor de gestão de risco