Global Risk Perspectives - Monthly insights on geopolitics, trade & climate

Voltar aos artigosBernardo Pires de Lima

29.11.2021

A geopolítica da energia em camadas

Talvez o mais fascinante da política internacional passe pelo exercício de tentarmos destapar por camadas acontecimentos tantas vezes percecionados apenas por um ângulo óbvio. Dou-vos três exemplos recentes, todos eles direta ou indiretamente ligados às crises inflacionistas nas matérias-primas e na energia em que mergulhámos.

O primeiro resulta do golpe de estado na Guiné-Conacri, ocorrido no início de setembro, e que fez disparar o preço do alumínio nos mercados, para máximos da última década. O país não só é o segundo maior produtor de bauxite mundial, atrás da Austrália, como o responsável por 25% das exportações desta matéria-prima. Só para termos uma ideia da cadeia de valor, 55% de toda a bauxite comprada pela China vem da Guiné-Conacri, usada para componentes da indústria automóvel ou de tecnologia que também tornam a economia chinesa numa das mais pujantes e competitivas do mundo. Bastou o alarme de rutura nas rotas de abastecimento internacionais provocadas pelo golpe, para o impacto deixar de ser local e passar a ser mais um elemento de disrupção, mesmo que conjuntural, no complexo xadrez da globalização comercial e industrial.

O segundo exemplo ilustra com outras cores a questão do separatismo no Sahara Ocidental. À partida reduzido a mais um dos "conflitos congelados” globais, desta vez entre Marrocos e Argélia, tendo dimensões securitárias e identitárias envolvidas e um cessar-fogo com 30 anos quebrado no final de 2020, viu acelerada a tensão após o reconhecimento feito pelos EUA, ainda com Trump na presidência, da soberania marroquina sobre o território, como resposta à normalização das relações diplomáticas entre Marrocos e Israel. Ato contínuo, a Argélia cortou relações com Rabat e acenou com fecho do seu espaço aéreo à aviação marroquina e, ainda, cortes no fornecimento de gás natural através do gasoduto que percorre Marrocos e entra em Espanha, abastecendo também Portugal.

O terceiro exemplo expõe algumas tonalidades interessantes em redor da sempre tensa relação entre EUA e China. Acompanhamos há anos as "guerras comerciais”, as sanções e contra-sanções, a perigosidade latente em Taiwan, ou as movimentações navais no Mar do Sul da China, mas passou-nos ao lado o recente acordo de fornecimento de gás natural americano, vindo especialmente do Louisiana, feito entre a Venture Global e as empresas estatais chinesas, Sinopec e Unipec. Com este passo, a China duplica as importações anuais de gás aos EUA e estes dão mais um passo para se tornarem no grande exportador mundial, quando já são o seu maior produtor. Esta dinâmica esbate não só a perceção, excessivamente empolada, de declínio inexorável americano, mas também de um choque frontal irreversível entre Pequim e Washington, como espelha ainda parte dos efeitos causados pela crise energética que atravessamos.

Os custos de contexto

A retoma das economias, com epicentro asiático, num contexto de desanuviamento pós-pandémico, gerou o aumento repentino da procura energética, sobretudo do gás natural, fonte preferencial das economias em processo de descarbonização, de eletrificação, e onde o peso das renováveis não é ainda significativo. A ausência de uma oferta energética que acompanhasse os níveis de procura, a par de disfunções logísticas de abastecimento global, atrasos na manutenção de gasodutos e estratégias de maximização de poder de alguns produtores, fizeram subir cinco vezes os preços do gás em relação a abril de 2021.

As intermitências dos desconfinamentos, a escassez de matérias-primas e de chips semicondutores, o aumento de preço acentuado em matérias-primas fundamentais (aço, alumínio, cobre, madeira, papel), do custo da energia (petróleo, gás, eletricidade) e dos fretes marítimos, bem como estrangulamentos nas cadeias de valor globais, disrupção na logística, a aceleração da procura a recuperar da crise pandémica, e de opções políticas pela manutenção da carga fiscal sobre alguns destes produtos essenciais, está a gerar um sufoco nas empresas, indústrias e famílias um pouco por todo o mundo. Perante isto, na China, Xi Jinping assinou recentemente um decreto a permitir a exploração de 73 novas minas de carvão, comprometendo planos ambientais e acordos internacionais. Já a Europa, dependente em 89% de importações de gás que consome (43% da Rússia), com défices industriais e forte dependência de cadeias logística asiáticas, tem um quadro de vulnerabilidade superior.

Os fatores determinantes para os preços nos próximos meses na Europa serão, do lado da procura, resultado da severidade do inverno. Do lado da oferta, da retoma por parte da Gazprom, que interrompeu fornecimentos e alterou a rota de trânsito ucraniana pelo corredor sul, através do TurkStream2 via Turquia, pressionando também assim o início da operação comercial do Nord Stream 2 num momento de formação de novo governo na Alemanha, o que é claramente um aviso a Berlim sobre tentações partidárias para inversões de percurso, e uma nota de alarme para as relações tensas com Kiev, com impactos financeiros estruturais. Note-se ainda que a produção de gás em Groningen, na Holanda, será encerrada em 2022, o que tenderá a contribuir para aumentar os preços, caso não exista uma substituição de abastecimento.

No médio-longo prazo, a política climática nos países avançados, em especial na UE, deverá contribuir para o desinvestimento em energias fósseis e mais investimento em energias renováveis. À medida que essa transformação ocorre, e dependendo da velocidade a que são realizados os investimentos também em interligações continentais, os preços poderão registar mais volatilidade. Os mercados de futuros indicam que os preços deverão abrandar a partir do verão de 2022. O preço do contrato TTF para entrega de gás em março de 2022 está nos 84,5€/MWh, mas desce para 45,4€ no segundo trimestre de 2022. No próximo outono, no quarto trimestre de 2022, o preço será de 43,4€/MWh. Isto indica que os mercados antecipam que os problemas de procura e oferta, sejam eles de natureza económica ou política, estarão resolvidos até lá. Contudo, isto não esconde as vulnerabilidades estruturais da Europa para lá desse horizonte.

As frentes de pressão

A estrutura de preços do gás na Europa passou, em 2020, a ser 80% gerada pela competição nos mercados do gás e apenas 20% indexada ao valor do petróleo, ao estilo do que sucede nos EUA, mas ao contrário do que acontece nos países asiáticos. Se, por um lado, concede maior flexibilidade aos países europeus, expõe-nos muito mais às flutuações dos mercados internacionais. Com um último inverno europeu longo e rigoroso, a diminuição acelerada das reservas de gás acabou por ser agravada pela baixa produção de gás na Noruega e Reino Unido, mas também Qatar e Irão, em parte devido a obstáculos criados pela pandemia da COVID-19, mas também por problemas de estabilidade relacional no Médio Oriente; pela interrupção do abastecimento de gás russo; e ainda pelo facto de as fontes renováveis terem exposto as suas limitações, seja pela falta de vento ou incapacidade de armazenamento por longo prazo e sua devida exportação. Ora, isto relativiza a expectativa sobre a capacidade que estas fontes têm para serem alternativa aos combustíveis fósseis ao ritmo que muitos esperariam.

Cresce, assim, a pertinência do regresso do debate sobre uma autonomia estratégica também ela alargada à energia, da concretização do indispensável mercado comum de energia, carente de infraestruturas e interligações, da diversificação de fontes energéticas e fornecedores, da reindustrialização competitiva, sustentável e mais controladora das cadeias logísticas, e ainda do cenário de incumprimento das metas ambientais, perante o recurso à manutenção do consumo de energias fósseis (carvão e petróleo, sobretudo), dos limites do armazenamento e trânsito das energias renováveis, e a eventual tentação de alguns países adiarem o phasing out da produção de energia nuclear. Ou seja, a oscilação de preços pode ser conjuntural, mas os efeitos alargados nos debates europeus são absolutamente estruturais ao futuro da União Europeia e Portugal pode ter um papel mais interventivo na sua definição.

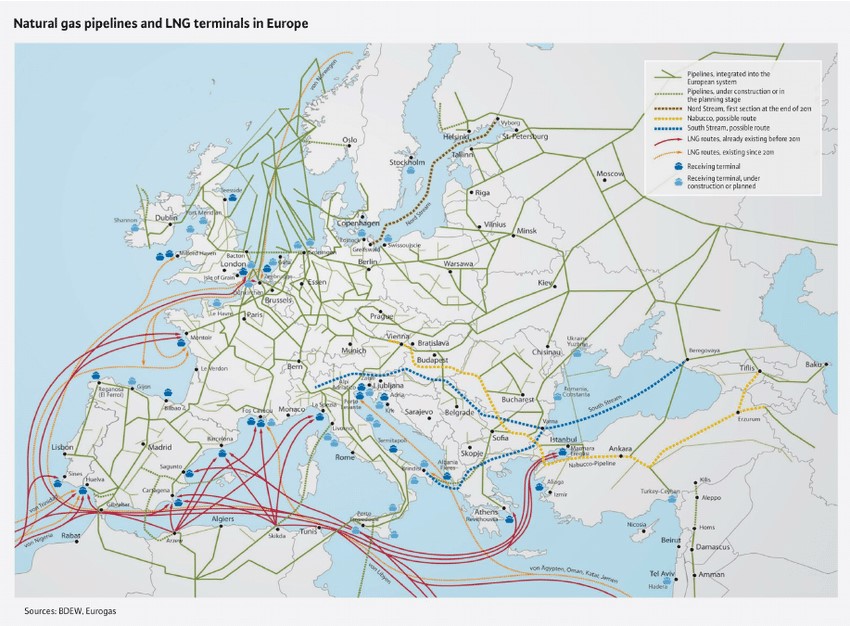

Mas para além no debate em redor do Nord Stream 2, o qual implica uma tensão política permanente entre Rússia, EUA, Alemanha, Ucrânia e Polónia, vale a pena acompanharmos outras latitudes, com impactos a ritmos diferentes na oferta do gás nos mercados europeus, nos seus preços, na eletrificação das economias e na segurança sustentável nos abastecimentos.

Comecemos por Portugal, o país da UE que tem atualmente as menores reservas de gás disponíveis (49%, média UE 75%). Somos altamente dependentes das importações da Nigéria, cuja insegurança interna não é famosa, embora tenhamos um crescente peso ao longo do primeiro semestre de 2021 dos EUA e da Rússia (de acordo com último relatório da Direção-geral da Energia e Geologia), que colmataram os cortes no fornecimento da Argélia, apesar deste ser mais barato. Se a tensão com Marrocos perdurar e os contratos que fazem deste país trânsito para a Península Ibérica forem desrespeitados, permanecendo o abastecimento altamente condicionado, pode vir da Argélia mais um fator disruptivo para o mercado energético europeu e português.

Olhemos, em seguida, para o papel de Portugal na relação transatlântica. A capacidade exportadora de gás natural liquefeito (GNL) dos EUA para a Europa tem em Sines um dos terminais europeus mais importantes e o mais próximo dos EUA. No entanto, sem acelerar interligações em falta para o centro da Europa (via Pirinéus e Golfo de Biscaia) limitaremos bastante o nosso papel no debate energético transatlântico, nem potenciaremos o nosso papel de hub energético com escala atlântica e europeia. É bom recordar que os EUA são o maior produtor de gás (e petróleo) do mundo, autossuficientes no consumo, e que os pontos preferenciais de entrada do seu GNL na Europa estão, até agora, localizados na Polónia e Lituânia.

Passemos os olhos pela entrada em funcionamento do Nord Stream 2, que vem reforçar o posicionamento estratégico da Rússia no debate energético e político europeu, cujos gasodutos existentes já lhe conferem uma preponderância em várias geografias (41% via Nord Stream 1 no Mar Báltico, 29% via Bielorrússia, 22% via Ucrânia, e 8% via Turquia rumo aos Balcãs). À partida, sendo um tema que dividiria SPD, Verdes e FDP, não foi alvo de inversão no acordo de princípio tornado recentemente público.

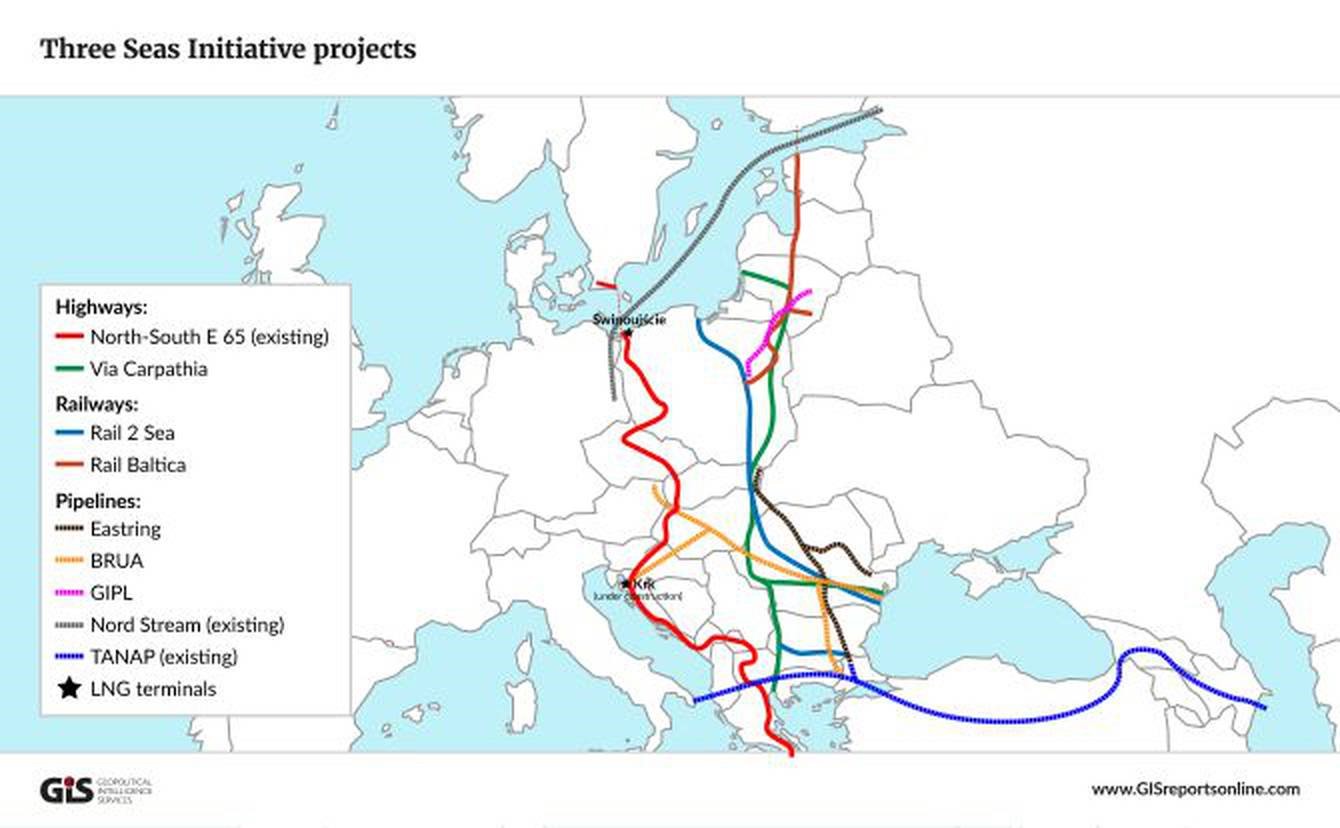

Outro dos temas mais importantes no debate energético europeu é a Iniciativa dos 3 Mares, que junta 12 países da UE num projecto de infraestruturas entre o Báltico, o Adriático e o Mar Negro, com vista a diversificar fontes, fornecedores e dar mais peso a outros países de trânsito que não os habituais. Tem um impulso inicial da Croácia e da Polónia e um interesse alargado no quadro bipartidário americano, cuja administração está comprometida em financiar um fundo de investimento estruturante. Dá à Europa Central e de Leste mais peso político, procura diminuir a influência russa e aumentar a americana, e sobretudo contornar o unilateralismo de muitas opções alemãs, que está fora da iniciativa. Este é um debate que interessa a Portugal, se quisermos contar como porta de entrada e de abastecimento do resto da Europa, o que mais uma vez implica avançar definitivamente com as interligações a Espanha e França.

O Mediterrâneo Oriental tem sido alvo de crescente disputa política e marítima nos últimos anos, exacerbando tensões territoriais históricas, tendo em conta novos dados sobre o seu potencial energético ainda por explorar. Turquia, Grécia, Chipre, Israel, Egito, Síria e Líbano são todos potenciais beneficiários do que se calcula poderem vir a ser depósitos de gás equivalentes a 76 anos de consumo conjunto de todos os países da UE. Esta competição tem implicado várias iniciativas diplomáticas entre os países da região, com entradas em cena de empresas americanas e russas, mas tem condimentos para atrito na vizinhança próxima da Europa. Esta entrada em cena de novos produtores e rotas de abastecimento a médio prazo também deverão ser tidos em conta no alargado debate energético europeu;

Por fim, vale a pena atribuir relevância ao Ártico, onde estarão identificadas 30% do total de gás mundial por explorar, e cujo aquecimento polar já permite outro tipo de exploração conjunta entre grandes empresas, como o prolongamento temporal de rotas comerciais muito mais rápidas entre os portos asiáticos e os do norte da Europa, reduzindo em 12 os dias de navegação, com impacto nos custos, e contornando a pirataria do Índico. Se o degelo polar e a competição energética acelerarem no Ártico, pode a prazo a rota do Suez perder relevância e com isso a ligação entre o Mediterrâneo e Atlântico, importante para os interesses comerciais portugueses. O debate sobre as alterações climáticas é, também por esta vertente, de direto interesse nacional português.

Disclaimer: Bernardo Pires de Lima, investigador do Instituto Português de Relações Internacionais da Universidade Nova de Lisboa.

Os conteúdos e opiniões expressos neste texto são da exclusiva responsabilidade do seu autor, nunca vinculando ou responsabilizando instituições às quais esteja associado.

Bernardo Pires de Lima nasceu em Lisboa em 1979. É investigador no Instituto Português de Relações Internacionais da Universidade Nova de Lisboa, analista de política internacional na RTP e Antena 1, consultor político do Presidente da República, presidente do Conselho de Curadores da Fundação Luso-Americana para o Desenvolvimento, e ensaísta, tendo publicado, entre outros, A Síria em Pedaços, Putinlândia, Portugal e o Atlântico, O Lado B da Europa e Portugal na Era dos Homens Fortes. Foi visiting fellow no Center for Transatlantic Relations da Universidade Johns Hopkins, em Washington DC, investigador associado no Instituto da Defesa Nacional, colunista do Diário de Notícias e analista na TVI. Entre 2017 e 2020 liderou a área de risco político e foresight na FIRMA, uma consultora de investimentos exclusivamente portuguesa. Viveu em Itália, na Alemanha e nos EUA, mas é a Portugal que volta sempre.